Canaux de signalement SOX confidentiels

Déployez des canaux sécurisés et confidentiels pour les signalements liés à la comptabilité, à l’audit et aux contrôles internes, conformément à la Section 301 de SOX.

Communication anonyme et indépendante

Permettez une communication bidirectionnelle confidentielle et anonyme, en garantissant l’indépendance vis-à-vis de la direction et en limitant les conflits d’intérêts.

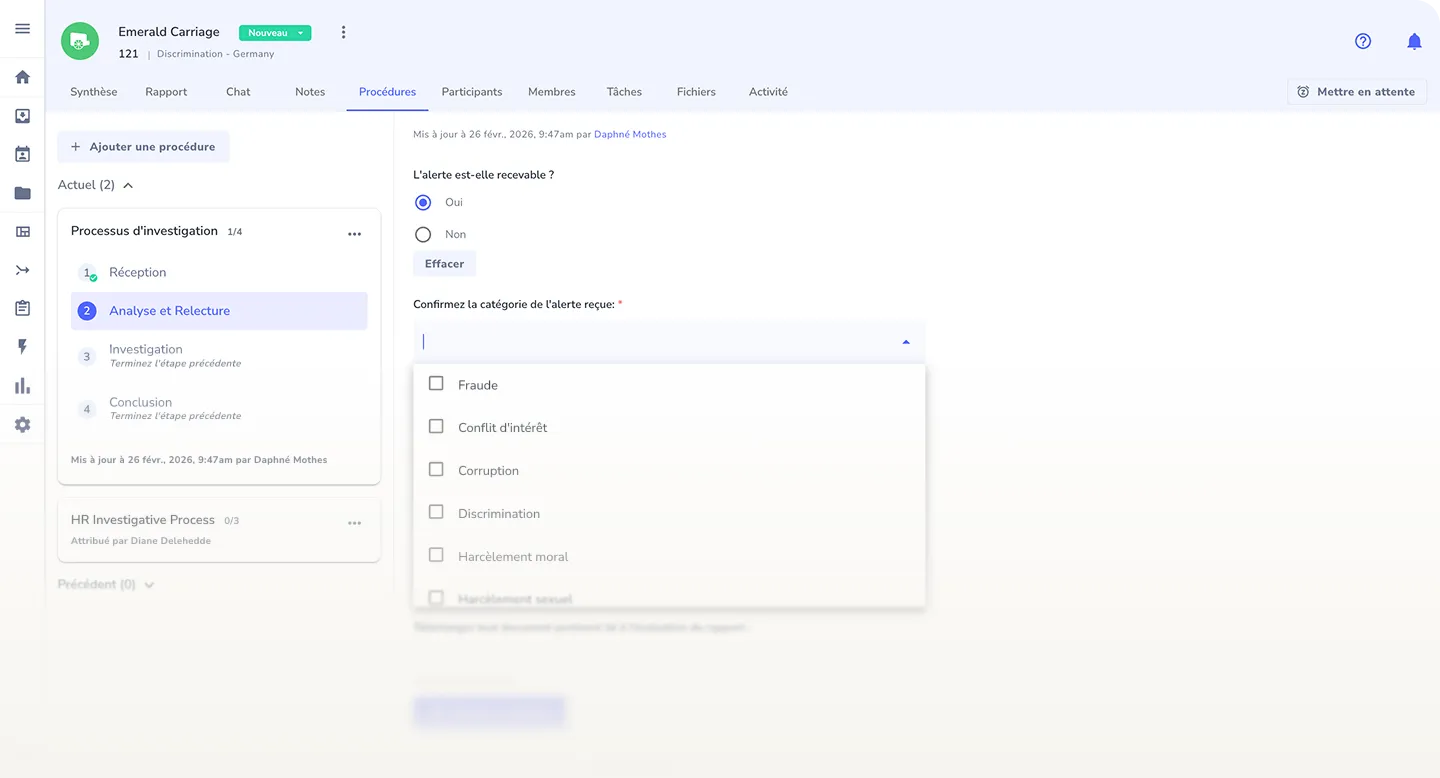

Gestion structurée des alertes pour les sujets d’audit

Structurez le traitement des alertes avec des workflows formalisés couvrant la réception, l’évaluation, l’enquête et la clôture, avec une séparation claire des responsabilités.

Contrôles d’accès et supervision par le comité d’audit

Appliquez des permissions granulaires pour garantir que seuls les membres autorisés du comité d’audit ou les enquêteurs désignés accèdent aux dossiers sensibles.

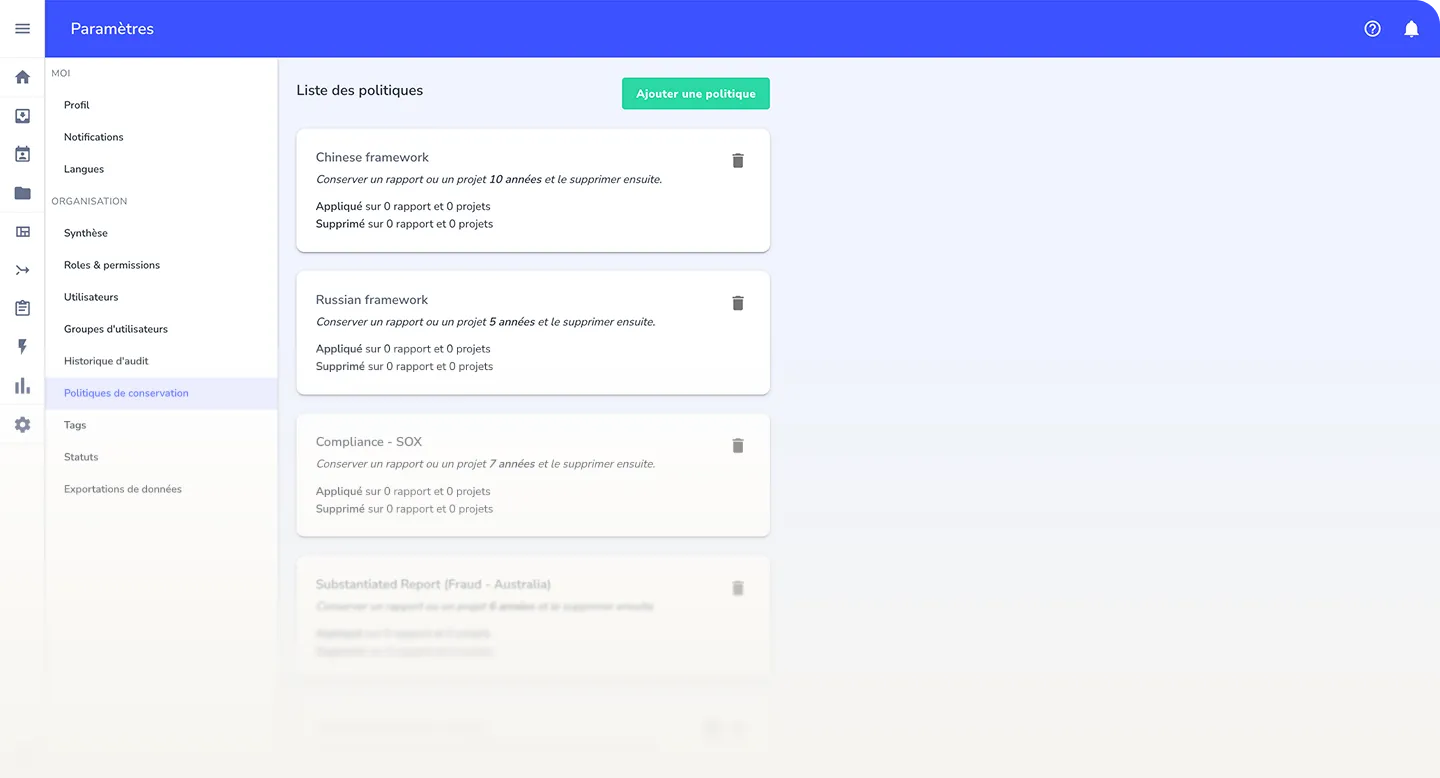

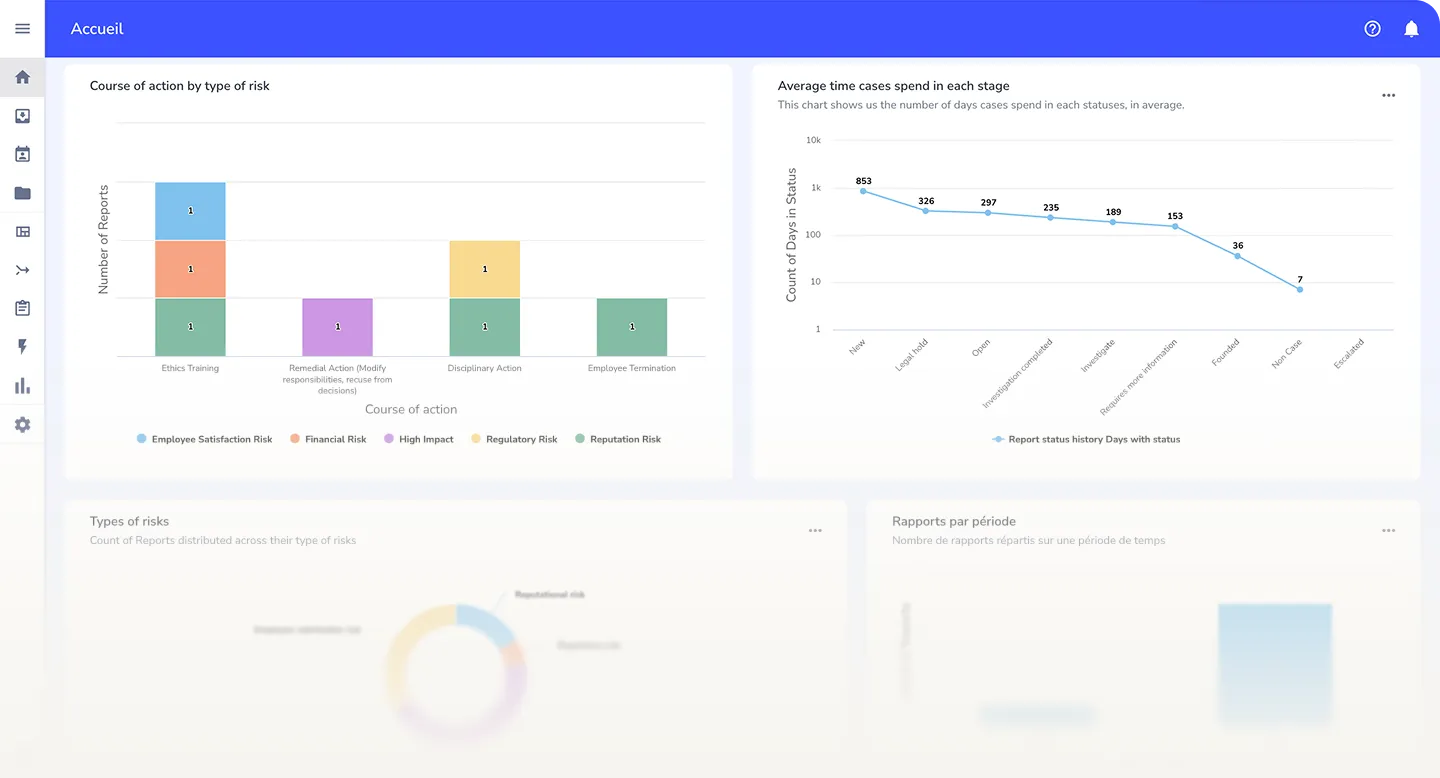

Chronologies et traçabilité documentée

Conservez des enregistrements horodatés de réception, de suivi et de résolution afin de démontrer la conformité aux exigences d’audit et de contrôle interne.

Dossiers et rapports prêts pour l’audit

Générez une documentation complète et structurée pour répondre efficacement aux audits internes, audits externes et examens de la SEC.

.webp)

.webp)

%201.avif)

%201%20(2).avif)

%201%20(1).avif)